En abril de 2016, durante el Gobierno de Mauricio Macri, se introdujeron los Créditos Hipotecarios UVA, con la promesa de ofrecer hasta 100.000 préstamos hipotecarios a largo plazo con intereses ajustados según la inflación. Desde su lanzamiento, estos créditos se presentaron como una opción atractiva para acceder a la vivienda propia.

Si bien, la realidad que enfrentan hoy muchas de estas familias que accedieron a los mencionados créditos es compleja, hay una luz de esperanza que nace tras el fallo del juez federal misionero José Luis Casals, quien dio lugar a una demanda contra el Banco Nación y ordenó aplicar la fórmula ‘Casa propia’, primera decisión en el país que sienta precedente y abre una “grieta” entre afectados.

En diálogo con Plan B, José Díaz, abogado defensor de seis familias afectadas en Posadas (Banco Macro) y también damnificado (Banco Nación), expresó que, en aquel momento, la falta de comprensión sobre los contratos bancarios dejó a muchas familias en la oscuridad. A su vez, enfatizó que el Estado nacional, para promocionar estos créditos, transmitió la idea de que las cuotas no superarían lo que los solicitantes podrían pagar con sus salarios, minimizando los riesgos de la inflación. Sin embargo, el desequilibrio económico nacional en 2018, con una inflación que superó las previsiones, llevó a un desfasaje que impactó a los tomadores de créditos UVA.

En este contexto, Díaz señaló la disparidad entre los fallos de diferentes jueces en Posadas, destacando las contradicciones en la aplicación de medidas cautelares por parte de la jueza provincial Carmen Carbone, y el juez federal José Luis Casals.

“La doctora Carbone fue pionera respecto de las medidas cautelares que se dictaron y que eran medidas innovativas que establecía una relación cuota-ingreso del 25%. Esto significaba que la cuota no podía superar ese porcentaje de ingreso del usuario, y si lo pasaba, debía topear la cautelar, quedar en ese monto fijo y se pagar solamente lo establecido”, explicó Díaz.

Sin embargo, transcurrido el juicio y las pruebas, de manera contradictoria, Carbone rechazó la demanda y la restableció: por un lado, para hacer lugar a la demanda necesitaba que la relación cuota-ingreso sea del 35%. Y por el otro, mantuvo la cautelar del 25%. “En ese punto encontramos una grave contradicción. De hecho, de las seis familias a las que represento, hay dos que superaban el 35,8% y 35,4%, pero que igualmente sus demandas fueron rechazadas. Es una locura”, aseveró Díaz.

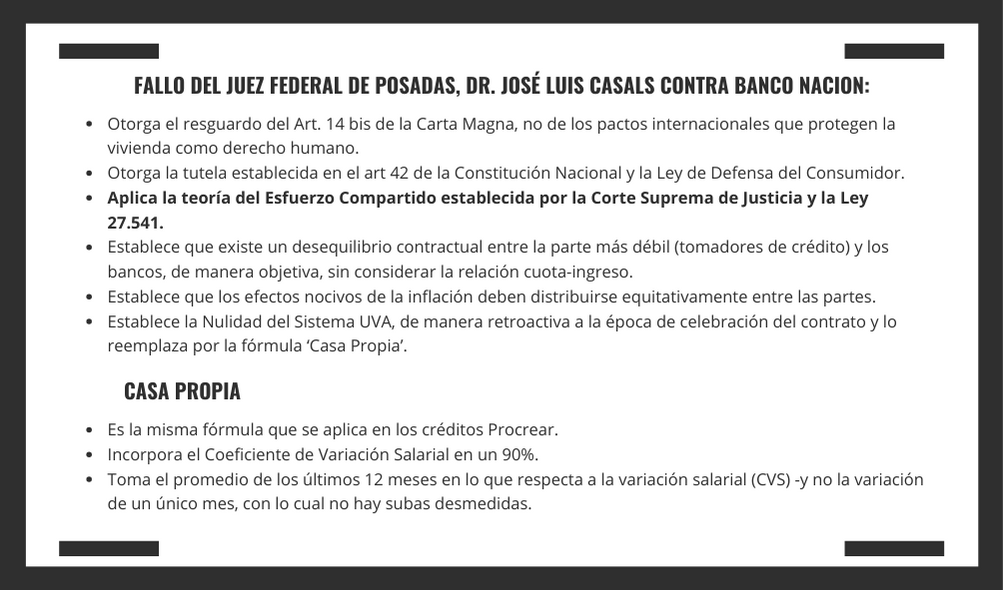

En tanto, en diciembre de 2023, el juez federal Casals, analizó la situación y aplicó la teoría del ‘Esfuerzo Compartido’ establecida por la Corte Suprema de Justicia de la Nación y la Ley 27.541 para equilibrar las pérdidas entre deudores y acreedores.

“La solución propuesta por Casals, conocida como la fórmula ‘Casa Propia’, establece tasas con cero intereses y toma en cuenta el Coeficiente de Variación Salarial (CVS) en un 90%, proporcionando un ajuste más justo que el sistema UVA diario”, ratificó el abogado, quien, además, subrayó su preocupación por la falta de comprensión ciudadana sobre estos temas económicos y la necesidad de intervención judicial para reequilibrar los contratos afectados por la inflación.

También mencionó que los intentos legislativos en el Senado de la Nación quedaron estancados, y ante la negativa de los bancos para negociar, ratificó que “la vía judicial se presenta como la única opción para encontrar una resolución justa y equitativa”.

La incertidumbre persiste para los tomadores de Créditos UVA en Posadas, pero con la atención judicial y la aplicación de medidas equitativas, se busca alcanzar una solución que alivie las tensiones financieras y permita a estas familias cumplir con el sueño de la casa propia.

Vale recordar que UVA es la Unidad de Valor Adquisitivo y equivale a la milésima parte del costo promedio de construcción de un metro cuadrado de vivienda. El valor se actualiza diariamente en función a la variación del CER (Coeficiente de Estabilización de Referencia), basado en el índice de precios al consumidor.

Plan B / 5-1-2024