Por estos días se está debatiendo en la Argentina la fuerte licuación de los ingresos, en especial de los jubilados, que fue muy importante para que el Gobierno Nacional equilibre las cuentas fiscales.

Sin embargo, no solamente se licuaron los ingresos fijos por efecto de la devaluación que llevó el dólar oficial a 850 pesos y la fuerte inflación que provocó (25% en diciembre y 20% en enero), también perdieron su valor los ahorros.

Imagínense un argentino que fue a comprar dólar “blue” (porque no puede acceder al oficial) a 1.100 pesos unos días antes del balotaje (llegó a estar 1.300 pesos) para atesorar, previendo que después del resultado electoral (fuera el que fuera) iba a producirse un salto cambiario, como los que sucedieron después de las PASO de agosto pasado o de las PASO del 2019.

Esa inversión, no sólo no generó nada porque el dólar sigue clavado en ese valor, sino que perdió muchísimo poder adquisitivo teniendo en cuenta que en estos 60 días, con la fuerte suba del dólar oficial (al que sigue sin poder acceder el público) esos 1.100 pesos que se pagan por el billete norteamericano ya no se puede comprar lo mismo.

Algo similar sucede con el dinero de los plazos fijos: las tasas en baja que decidió implementar el Banco Central, combinado con la fuerte suba de precios, hace que los que rescatan sus PF en enero o febrero, vean como el valor real que tienen, aún cuando hayan cobrado intereses, es menor al que tenían antes.

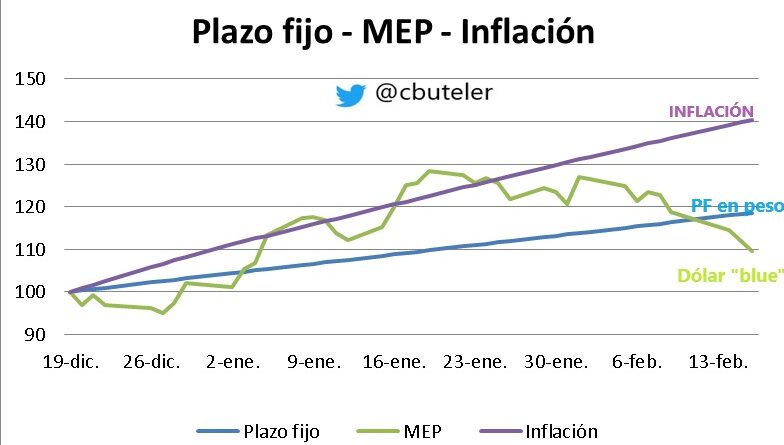

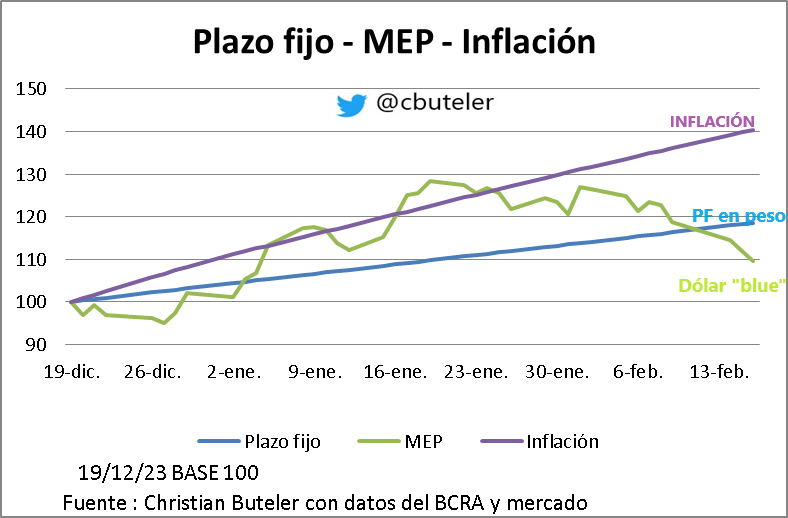

Según el analista Christian Buteler, la inflación subió por ascensor, mientras que el dólar MEP (muy similar al “blue”) y el Plazo Fijo, lo hicieron por escalera.

Con un valor de base 100 el 19 de diciembre, cuando se concretó la devaluación del dólar oficial, la inflación alcanzó a 140 al 13 de febrero.

En el mismo lapso, el dólar “MEP” llegó a 110 y el Plazo Fijo levemente por debajo de 120.

El Plazo Fijo en pesos y los dólares “debajo del colchón”, son las dos opciones tradicionales de ahorro en nuestro país de la clase media.

Es decir, aquellas familias que aún tienen capacidad de ahorrar o tener excedentes de sus gastos mensuales, pero tampoco tienen una sofisticación financiera como para acceder a alternativas más complejas, como bonos, acciones, fondos, etc.

¿Entonces, quiénes ganan?

Si bien es una respuesta compleja, se puede decir que todos aquellos que tienen la posibilidad de remarcar precios, o revaluar sus activos, son los que ganan con esta caída del valor del peso argentino.

Ejemplo: Alguien que compró mercadería de fácil reventa en diciembre, y hoy la puede remarcar, captura “inflación” y eso es mejor que el dólar “blue” y el PF.

Y todos aquellos que acceden al mercado financiero, acciones y bonos están subiendo. Algunos dicen que se está produciendo un carry trade, como el que ocurrió durante la época de Mauricio Macri, significa que capitales especulativos están haciendo negocios de oportunidad con la revaluación de bonos, acciones y aprovechando la quietud cambiaria, que no va a ser para siempre.

Plan B/ Christian Buteler