Por Martin Boerr

En una jugada muy parecida a la que hizo el gobierno de la Ciudad de Buenos Aires en diciembre de 2020, Misiones acaba de emitir una controvertida resolución de la Secretaría de Hacienda para eliminar la exención a los Ingresos Brutos que tienen los títulos que emite el Banco Central.

Se trata de la resolución 693, que fue publicada en el Boletín Oficial el 30 de mayo pasado, por la cual se grava a las “operaciones sobre títulos, bonos, letras, certificados de participación y demás instrumentos emitidos y que se emitan en el futuro por el Banco Central de la República Argentina, la alícuota para el Impuesto sobre los Ingresos Brutos del ocho por ciento (8%)”.

El ministro de Hacienda Adolfo Safrán confirmó la medida al diario Primera Edición, y aclaró que “no será inflacionaria porque no afecta a la economía real, no genera incremento en intereses ni costo de los créditos bancarios”.

“Los bancos se verán más interesados en prestar a particulares porque ahora las Leliq están gravadas. Quiere decir que es una medida que va a fomentar los créditos. A partir de ahora es menos atractivo invertir en Leliq que en préstamos a empresas”, detalló.

Safrán dijo que “ya nos comunicamos con los bancos para hacer llegar la normativa. Ahora nos queda verificar los montos y los cálculos”, explicó.

El concepto político que tiene la Provincia como argumento es: “En un momento complicado de la economía nacional se le pide mayor esfuerzo a los que tienen mayor rentabilidad”.

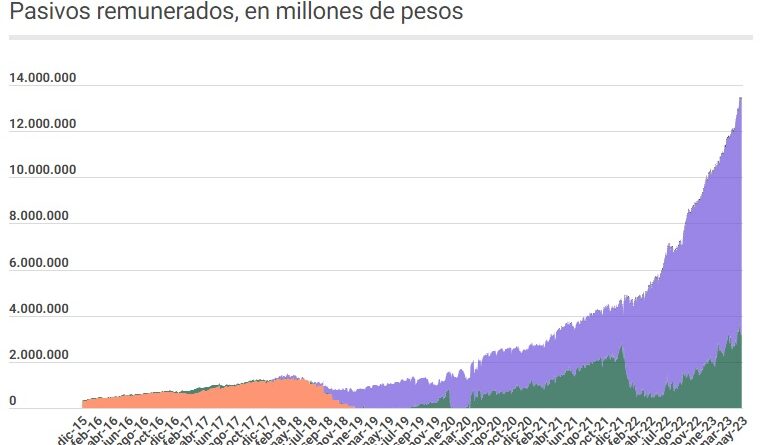

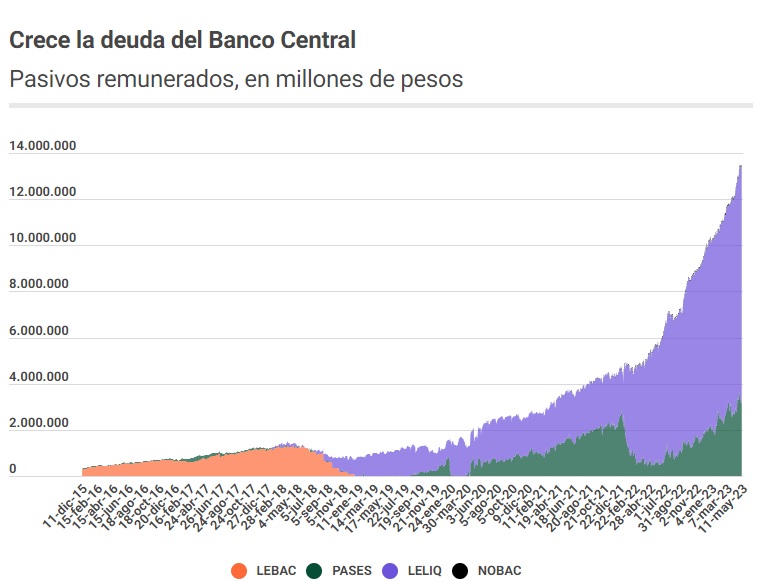

Una “bola” de pesos que crece más y más

Hoy el principal título que emite el Banco Central son las Letras de Liquidez o Leliq, que reemplazaron a las anteriores Lebac.

Se trata de una enorme “bola” de deuda de la entidad monetaria que crece y genera temores de todo tipo entre economistas, y operadores, porque se emitieron para ser colocadas entre los bancos que a su vez captan depósitos y en lugar de prestar a empresas y familias, debido a la crisis económica y la alta inflación hoy casi con exclusividad ceden esos fondos al BCRA.

La entidad monetaria le da a cambio de estos títulos que tienen un rendimiento que roza el 100 por ciento y sigue subiendo cada vez que aumenta la inflación o hay cimbronazos cambiarios.

Las Leliq también le sirven al Banco Central para esterilizar o “sacar de la calle” billones (millones de millones) de pesos que emite para comprar dólares a los exportadores en el Mercado Único de Cambios o para evitar que empresas e inversores vayan al dólar, por lo cual ofrecen tasas de interés cada vez más altas para evitar la tentación de comprar divisas a través de los únicos mecanismos que hoy están abiertos: el dólar Bolsa (MEP) o el CCL (Contado con Liqui).

Al 10 de mayo pasado el stock de Leliq y otros instrumentos (pases, que son préstamos de pocos días con los bancos) alcanzaba los 14 billones de pesos.

El año pasado el Banco Central pagó intereses de Leliq y pases por el equivalente a 3,2 billones de pesos, algo equivalente al 4,1 por ciento del PBI.

Qué quiere hacer Misiones

La intención del gobierno de Misiones sería cobrar una parte de estos intereses que se pagan a los bancos por las Leliq.

Para eso, la provincia modificó el Código Fiscal (Ley XXII – Nº 35) y la norma que regula las alícuotas de impuestos provinciales (Ley de Alícuotas XXII – Nº 25), por la cual eliminó de la cual gozaban hasta ahora estos instrumentos financieros.

Rodríguez Larreta a finales de 2020 hizo esto, buscando recaudar fondos que lo compensaran por la quita en la Coparticipación que le aplicó el presidente Alberto Fernández, y que más tarde la Corte Suprema la terminó restituyendo.

Cabe recordar, también, que en aquél entonces por imponer Ingresos Brutos a las Leliq, el gobierno porteño fue demandando por el Banco Central y los entidades financieras (aglutinados en Adeba) que llevaron la cuestión ante la Corte Suprema de Justicia de la Nación.

El máximo tribunal aceptó la demanda, pero nunca se expidió.

¿Qué bancos tributarían en Misiones?

La resolución N°693 que lleva la firma de Adolfo Safrán entró en vigencia el 1° de junio y está acompañada y refrendada por la Resolución N°6 de la ex Dirección General de Rentas, que lleva la firma de su titular Rodrigo Vivar.

¿Cómo se instrumentaría y se cobraría impuestos?

Los bancos en la mayoría de los casos, tiene su domicilio en CABA, pero la mayoría de ellos operan en casi todas las provincias, con distinto tipo de presencia.

Los dos bancos de mayor presencia son el Macro, seguido por el Nación. Luego están el Santander y el Galicia que tienen apenas 3 sucursales cada uno en territorio misionero. El resto tiene presencia de apenas 1 o 2 agencias, repartidas entre Posadas y una segunda en Oberá, Eldorado o Iguazú.

Cuando Horacio Rodríguez Larreta impuso el impuesto sobre los Ingresos Brutos sobre los intereses que se pagan a las Leliq (con una alícuota también del 8 por ciento) se estimaba que iba a gravar una porción de la tenencia de estos títulos en poder de los bancos por un total de 35% que es lo que representaría la actividad bancaria propiamente de CABA en el Convenio Multilateral.

En el caso de Misiones, la “porción” sobre la que podría reclamar su alícuota del 8 por ciento es mucho menor, pero aún así sigue siendo una monto de dinero muy significativo teniendo en cuenta que las Leliq son prácticamente lo único que crece en un país donde la emisión monetaria y la inflación crecen sin control.

¿A quién perjudica?

El cobro de Ingresos Brutos sobre la multibillonaria “bola” de intereses que cobran los bancos por las Leliq perjudicaría en principio a las entidades financieras, y a su vez, estás podría recargar con mayores intereses a los tomadores de créditos.

Pero todo esto es muy relativo en un contexto macroeconómico caótico como el que vive una Argentina que parece únicamente concentrada en llegar hasta diciembre sin un estallido, una megadevaluación o una hiperinflación.

También es una jugada que podría haber sido diseñada con el aval o el respaldo del ministerio de Economía, conducido por un Sergio Massa que está mostrando una gran alianza con Misiones y otras provincias en una carrera no oficial por pelear la candidatura a Presidente con el respaldo del interior.

Plan B/ 3-6-2023