Con dos de las principales variables de la economía como la inflación en baja y el dólar quieto, un importante banco relanzará los créditos hipotecarios a partir del próximo 15 de mayo.

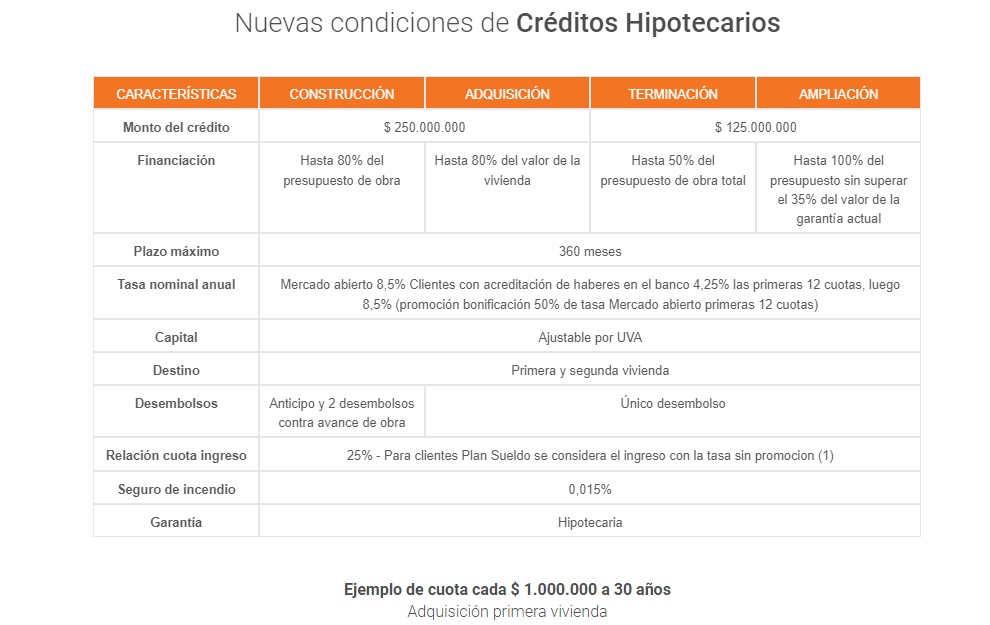

El Banco Hipotecario, anunció en su página web, que a partir del mediados del mes próximo relanzará su oferta de créditos hipotecarios por hasta 30 años, con ajuste UVA (inflación) más una tasa de interés, por montos de hasta 250 millones de pesos.

El Hipotecario es propiedad de Eduardo Elsztain, el empresario que organizó el Foro del Llao-Llao la semana pasada, donde el presidente Javier Milei recibió un gran apoyo de los hombres de negocios y les dejó un mensaje sobre el final del discurso: “Muchachos, en algún momento van a tener que poner las pelotas, van a tener que invertir”.

Después de ese cierre, Elsztain corrió a saludar a Milei y le pidió una foto con todos los empresarios. Ahora con esta oferta está poniendo con hechos algo de lo que pidió el Presidente: arriesgar.

El sistema financiero ofrecio créditos hipotecarios por última vez en forma masiva hace siete años, cuando en 2017 bajo la presidencia de Mauricio Macri se lanzó el mecanismo de ajuste UVA (inflación).

Ese ajuste permite que la tasa de interés que se cobra, además del ajuste del capital por UVA, sea muy baja en comparación a la de un crédito tradicional. Pero Macri pensaba que iba a bajar la inflación y finalmente ocurrió lo contrario.

Las condiciones

De acuerdo con Santiago Magnin, fundador de Deinmobiliarios.com, las condiciones son buenas para pedir un monto equivalente a 40 dólares, para alguien que paga una cuota de 200.000 pesos aproximadamente y con un ingreso de 800.000 pesos, según indicó el portal Urgente24.

Esto explica el experto:

-Pidiendo US$ 40.000, arrancás en una cuota mensual de $202.400 (y necesitás un ingreso de $809.600). Con ese crédito podés comprar una propiedad de US$ 50.000 o más. Si comprases una de US$ 50.000, los gastos asociados a la transacción rondarían los US$ 4.500; por lo que necesitarías tener US$ 14.500 ahorrados.

-Pidiendo US$ 100.000, arrancás en una cuota mensual de $505.000 (y necesitás un ingreso de $2.020.000). Con ese crédito podés comprar una propiedad de US$ 125.000 o más. Si comprases una de US$ 125.000, los gastos asociados a la transacción rondarían los US$ 11.250; por lo que necesitarías tener US$ 36.250 ahorrados.

-Pidiendo US$ 250.000 (el monto máximo de la línea), arrancás en una cuota de $1.262.500 (y necesitás un ingreso de $5.050.000). Con ese crédito podés comprar una propiedad de US$ 312.500 o más. Si comprases una de US$ 312.500, los gastos asociados a la transacción rondarían los US$ 28.125; por lo que necesitarías tener US$ 90.625 ahorrados.

Plan B/ Urgente 24/ 23-4-2024