El presidente Javier Milei está intentando abordar la persistente falta de crédito hipotecario para compra o construcción de viviendas en Argentina, con el objetivo de reactivar un sector de la construcción que está perdiendo empleos, antes de su candidatura a la reelección el próximo año, publicó la agencia Bloomberg en un extenso informe.

Es un gran desafío en un país donde la mayoría de los compradores de vivienda llevan maletas llenas de efectivo para cerrar una transacción. Las ventas de viviendas respaldadas por hipotecas se dispararon al comienzo de la presidencia de Milei, solo para esfumarse cuando el gobierno frenó la fuga de capitales el año pasado, en parte elevando las tasas de interés por encima del 100%.

El ministro de Economía, Luis Caputo, ha mantenido conversaciones con bancos y corredores de bolsa en las últimas semanas sobre la creación de un fondo inmobiliario en el que seis o siete entidades financieras aúnen capital que el gobierno podría aprovechar con instituciones multilaterales mediante una colaboración público-privada. Algunas de estas iniciativas son similares a los fideicomisos de inversión inmobiliaria (conocidos como REIT en EE.UU.), con el objetivo de diversificar el riesgo y reactivar el mercado inmobiliario.

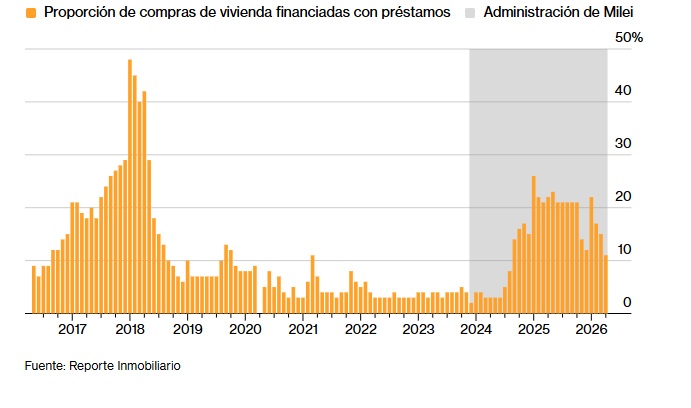

El crédito hipotecario actualmente financia solo alrededor del 11% de las compras de vivienda en la ciudad de Buenos Aires, por debajo del máximo del 25% del año pasado y muy por debajo del 40% alcanzado hace unos ocho años bajo el expresidente Mauricio Macri. Algunos de los préstamos hipotecarios en dólares que financiarían los bancos privados y los intermediarios comienzan con tasas fijas de dos dígitos.

El efectivo sigue siendo rey en sector inmobiliario argentino

En abril, solo 11% de viviendas de Buenos Aires se compraron con hipotecas

“Creo que dado el punto de partida, que es un país sin crédito, todo lo que aparezca va a tener demanda”, dijo Federico González Rouco, economista de Empiria Consultores en Buenos Aires, señalando que en mayo solo se registraron 1.500 ventas de hipotecas en un país de 46 millones de habitantes. “No es que estemos hablando de un mercado de crédito que vuela”.

Los bancos privados argentinos llevan mucho tiempo teniendo dificultades para otorgar préstamos a gran escala debido a la falta de financiación a largo plazo y de bajo costo. Además, cuentan con pocos inversores institucionales dispuestos a comprar o absorber carteras hipotecarias, lo que genera un riesgo excesivo en sus balances. La iniciativa más reciente se encuentra en sus primeras etapas, ya que las emisiones son limitadas, la liquidez es baja y la financiación se concentra en vencimientos a muy corto plazo.

El mayor banco ahora es Banco Nación, de propiedad estatal, que ofrece hipotecas a tasas de interés artificialmente bajas, en torno al 6%, por debajo de las tasas de interés hipotecarias tradicionales de EE.UU., que actualmente se sitúan en el 6,5%.

“El crédito hipotecario en Argentina todavía está empezando a gatear. En realidad, aún no empezó a caminar”, afirmó José Rozados, director de Reporte Inmobiliario, una consultora inmobiliaria local. “El mayor cuello de botella hoy es el fondeo bancario”. La mayoría de los depósitos bancarios en Argentina se concentran en depósitos a plazo fijo de menos de 60 días.

Es un tema clave para la agenda económica de Milei de cara a las elecciones presidenciales del próximo año, dado el aumento del desempleo y el declive de las industrias tradicionales. El sector argentino de la construcción, uno de los principales empleadores, ha perdido 60.000 puestos de trabajo, el 14% del total, desde que Milei asumió el cargo tras recortar el gasto en obras públicas. Los empresarios de la construcción también tienen previsto despedir a más trabajadores de los que contratarán en los próximos meses, según muestran encuestas gubernamentales.

Reactivar el mercado hipotecario argentino sería un primer paso. En los primeros cinco meses del año, el número de ventas de viviendas con garantía hipotecaria disminuyó más del 37% en comparación con el mismo período de 2025, según la asociación notarial de la ciudad.

“La demanda de vivienda existe, pero necesita financiamiento accesible para convertirse en operaciones concretas”, dijo Magdalena Tato, presidenta de la institución.

Para solucionar esto, ejecutivos bancarios y Caputo están considerando diversas opciones, incluido un fondo administrado por la agencia argentina de seguridad social Anses, conocido como FGS, según fuentes con conocimiento directo de las negociaciones, que pidieron permanecer en el anonimato mientras continúan las conversaciones. Otra opción es el Fondo de Asistencia Laboral, creado este año por la reforma de Milei y destinado a facilitar el pago de indemnizaciones por despido.

La construcción sigue en dificultades

Las constructoras de Argentina aún no se han recuperado de los recortes presupuestarios de Milei, que paralizaron los proyectos de obras públicas

El gobierno quiere que parte de la solución provenga de los intermediarios del mercado, conocidos localmente como Alycs, y sus fondos cerrados.

“Hay una oportunidad para crecer en el mercado de capitales, especialmente con préstamos denominados en dólares”, declaró Caputo en un evento en Buenos Aires la semana pasada. “Les digo a bancos y brokers que creen un fondo inmobiliario, que se junten seis o siete, y yo puedo triplicar o cuadruplicar eso con financiamiento de organismos multilaterales”.

Los bancos privados también han propuesto instrumentos que se barajaron en el pasado pero que nunca se implementaron, como los swaps de tipos de interés. Sin embargo, la opción preferida del gobierno es utilizar una estructura público-privada respaldada por organismos multilaterales.

El tipo de solución que impulsa Caputo ya está empezando a materializarse, aunque a una escala mucho menor. Corredores argentinos como Allaria, IEB y Bull Market están explorando, lanzando u ofreciendo productos vinculados al sector inmobiliario muy similares a los REIT.

Detrás de esa incipiente demanda se esconde la búsqueda de mayores rendimientos. Los inversores observan que los activos financieros argentinos ya han experimentado un fuerte repunte, mientras que el sector inmobiliario se ha quedado rezagado. En los últimos años, muchos bonos y acciones han duplicado su valor en dólares. Los precios de los inmuebles, en cambio, no han subido más de un 10% en dólares.

Para los agentes inmobiliarios, esa brecha representa una oportunidad, aunque la mayoría sigue diseñando programas que exigen que los compradores paguen la mayor parte de la vivienda por su cuenta, a diferencia de los mercados más desarrollados.

Por ejemplo, el fondo Lendar de Allaria capta capital de particulares y lo utiliza para financiar préstamos hipotecarios en dólares gestionados por la agencia inmobiliaria Remax. La hipoteca cubriría hasta el 35% del valor de la propiedad en dólares a una tasa de interés del 12,5%. Para inversores, ofrece una rentabilidad cercana al 9% anual, superior a la de muchos bonos corporativos.

El REIT de IEB, Ciclo Nova, toma un camino diferente. Permite a los pequeños ahorradores acceder al mercado inmobiliario sin comprar una propiedad directamente. El fondo compra propiedades, las alquila y distribuye los ingresos y la posible apreciación a inversores, quienes pueden ingresar con tan solo US$1.000 en lugar de necesitar al menos US$150.000 para comprar una casa en Buenos Aires.

“Este es un segmento que recién empieza en el mercado de capitales de Argentina”, dijo José Luis Pavesa, director comercial de Bull Market Brokers. “Son emisiones relativamente pequeñas y activos todavía bastante ilíquidos”.

Shock Therapy es una columna de análisis semanal centrada en los mercados y las finanzas de Argentina.

Nota Original: Milei Tries Again to Revive the Mortgage Market: Shock Therapy