¿Qué pasará con el plan económico del presidente Milei y el ministro Luis “Toto” Caputo a largo plazo?

Pocos fenómenos de la economía marcan tanto un boom o una etapa de gran crecimiento como la robustez del mercado inmobiliario. Cuando todo el mundo, cada uno desde sus posibilidades, quiere comprar o refaccionar las casas, ese suele ser un dato elocuente de que una economía está fuerte y la confianza va en aumento.

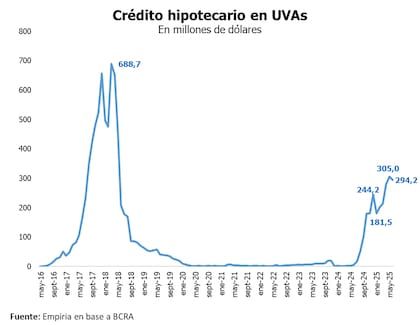

Sin embargo, en una nueva señal de las dudas que empiezan a aparecer en el mediano y largo plazo, se conoció el dato de que los créditos hipotecarios en junio registraron una caída.

En mayo se habían otorgado préstamos por 305 millones y en junio las colocaciones cayeron a 294 millones de dólares, si bien es una pequeña caída, se trata de una merma en un rubro que parecía en constante expansión.

Los créditos hipotecarios que está otorgando el sistema financiero principalmente se ajustan por el UVA, que fluctúa de acuerdo a una combinación entre la inflación y la suba de salarios.

Es decir, en caso de una devaluación o una recrudecimiento de la inflación, el capital prestado puede ajustarse fuerte, como ya sucedió con anterioridad cuando se lanzaron al mercado en la época de Mauricio Macri y luego se tornaron en una “pesadilla” cuando sobrevino la corrida cambiaria en 2018 que terminó con el auxilio del FMI.

Pese al fuerte impulso del primer semestre -casi US$ 1500 millones, un monto que se acerca al doble de todo 2024 -estos números ponen en duda si el crecimiento alcanzó su límite, o si en cambio sufre de un frenazo técnico que podría anunciar tiempos más lentos en los bancos para otorgar los préstamos, indicó el diario La Nación, en un reporte.

Es importante aclarar que la entrega de los préstamos recién comenzó a darse con fuerza a partir de septiembre/octubre de 2024, por lo que, al hacer la comparación con ese año debe tenerse esto en cuenta.

Arranca un 2° semestre difícil, donde ya no se disimulan las dudas y críticas al plan Milei-Caputo

Aunque es una baja chica, el dato cobra relevancia si se considera que desde hace seis meses el crédito se mantiene estancado en torno a los US$ 280/300 millones mensuales, indicó La Nación.

“Lo que estamos viendo es que en las últimas semanas hay menos movimiento. Si esto no se revierte, los créditos van a empezar a caer. Todo tiene que ver con la estabilidad socioeconómica del país. Hoy solo un 24% de los compradores califica para crédito, el resto no llega”, señaló Alejandro Moretti, miembro del Observatorio del Colegio profesional inmobiliario.

En este sentido, alerta sobre una nueva tendencia que ya se empieza a notar: “Hoy hay menos consultas en general por compra de departamentos, y dentro de ese grupo, cayó mucho el interés por créditos. Es un mercado que empezó a madurar, porque sostener una dinámica alcista tanto tiempo es difícil. También influye que aumentaron las tasas, entonces menos personas pueden acceder”.

“La caída es circunstancial, no es tan marcada. Pero, creo que el punto es ese: cuesta crecer, le está costando mucho crecer a este mercado”, analiza Federico González Rouco, economista especializado en vivienda.

El especialista explica además que desde hace unos meses se consolida un promedio de US$280 millones por mes, un reflejo del techo técnico que enfrenta el sistema crediticio. No se trata de un colapso, aclara, sino de un parate en un momento en el que se esperaba un nuevo envión.

Dijo que “los bancos están corridos del crédito, la mayoría”, y aunque las tasas de los bancos en general subieron, “la tasa pactada, que es del 6%, no se mueve: el Banco Nación sostiene el crédito”.

Las explicaciones se repiten: por un lado, la suba generalizada de tasas encareció las cuotas y limitó el acceso a los posibles tomadores. Por otro, la falta de un mercado de capitales hipotecarios (securitización) obliga a los bancos a mantener en agenda todo el riesgo.

La mayoría de las entidades privadas son las que suben las tasas. Esto explica el estancamiento: aunque haya demanda, el financiamiento no termina de crecer. “Que la tasa pactada no esté subiendo y se mantenga, quiere decir que los que suben las tasas se están corriendo del mercado”, analiza el economista.

Plan B/ La Nación / 7-7-2025

![]()