A pesar de que la filosofía libertaria y anti-Estado de Javier Milei hicieron ilusionar a muchos con una rebaja de impuestos, lo cierto es que las necesidades fiscales de cerrar el déficit y ordenar las cuentas mandan en el Gobierno Nacional.

Con eso en vista, el Gobierno insistirá en el Congreso con el paquete de medidas fiscales en paralelo al proyecto de Ley Bases, y entre los puntos centrales se destaca la reinstauración del Impuesto a las Ganancias a los asalariados.

Se trata del impuesto que introdujo la Alianza (José Luis Machinea) en el año 2000, y que a pesar de promesas, recién lo eliminó Sergio Massa en su calidad de ministro de Economía y candidato presidencial, unas semanas antes de ir a las urnas en octubre del 2022, generando también un “agujero” fiscal para las provincias, ya que este impuesto aporta mucho a la segunda caja de la AFIP (Iva es el primer impuesto, y Ganancias, el 2° y ambos se coparticipan a las provincias).

De esta forma, el Gobierno retoma su iniciativa para modificar el impuesto a las Ganancias, que volvería a un escenario similar al que regía antes de los cambios en 2023.

Es decir, los asalariados de cierto nivel de ingresos, volverían a pagar Ganancias y se estima que alcanzaría a 1,5 millones de personas.

La apuesta del Gobierno es avanzar con la discusión de Ganancias e incluir su propuesta dentro del paquete de medidas fiscales –junto al blanqueo, la moratoria y otras- en el Congreso. Antes, lo había presentado como un proyecto independiente.

Además de proponer un cambio de nombre -busca llamarlo Impuesto a los Ingresos Personales-, el Gobierno llevó al Congreso el mismo esquema que había propuesto en enero.

Traducido a números, la propuesta del Ejecutivo prevé que empezarán a tributar los asalariados que alcancen un salario bruto de $1.250.000 en el caso de los solteros (empleados o jubilados sin deducciones por familia), que equivale a un ingreso neto de $1.053.000, publicó el diario La Nación.

En tanto, para el caso de un empleado asalariado que aplica deducciones por dos hijos menores de 18 años y cónyuge, el piso de ingreso mensual a partir del cual pagaría este impuesto sería de $1.590.062 brutos, o un salario de bolsillo de algo menos de 1,4 millón de pesos.

No obstante, para conviviente, la persona en cuestión no debería superar como ingresos propios los $2.360.829 en todo 2024, según lo establece el proyecto.

A su vez, la deducción por hijo podría hacerse si se trata de menores de 18 años o si están incapacitados para el trabajo. En el primer caso, la declaración produce que se descuente del ingreso un monto de $92.494 mensuales antes del cálculo del impuesto; en el segundo caso, lo deducible es de $184.988 mensuales.

De esta manera, Milei busca revertir la eliminación de Ganancias que impulsó Massa, en plena campaña, y que fue aprobafa por el Congreso con el voto positivo del entonces diputado y candidato presidencial Javier Milei.

En ese esquema, se había establecido un impuesto cedular (es el esquema vigente actualmente), que alcanza a quienes tienen un ingreso mensual de al menos 15 SMVM (salario mínimo vital y móvil). Actualmente, esa cifra es de $3.042.000 (el SMN en marzo de 2024 se ubica en $202.800).

“El presente proyecto tiene por fin restablecer el equilibrio dentro del esquema de la Ley del Impuesto a las Ganancias, incorporando dentro del impuesto a los ingresos de aquellos sujetos que eivdencian una capacidad contributiva suficiente para ser alcanzados por el tributo, respetando la progresivida que es el principio rector de dicha norma”, dice en los considerandos el nuevo proyecto que envió al Congreso el Poder Ejecutivo.

En la práctica, se estima que unos 1,5 millones de trabajadores volverán a pagar este impuesto, luego de haber quedado excluidos tras la última reforma. Es el universo de los asalariados de mayores ingresos del país: según datos del Indec al tercer trimestre de 2023, los argentinos con ingresos mensuales superiores a 400.000 pesos estaban en el 10% más alto del país.

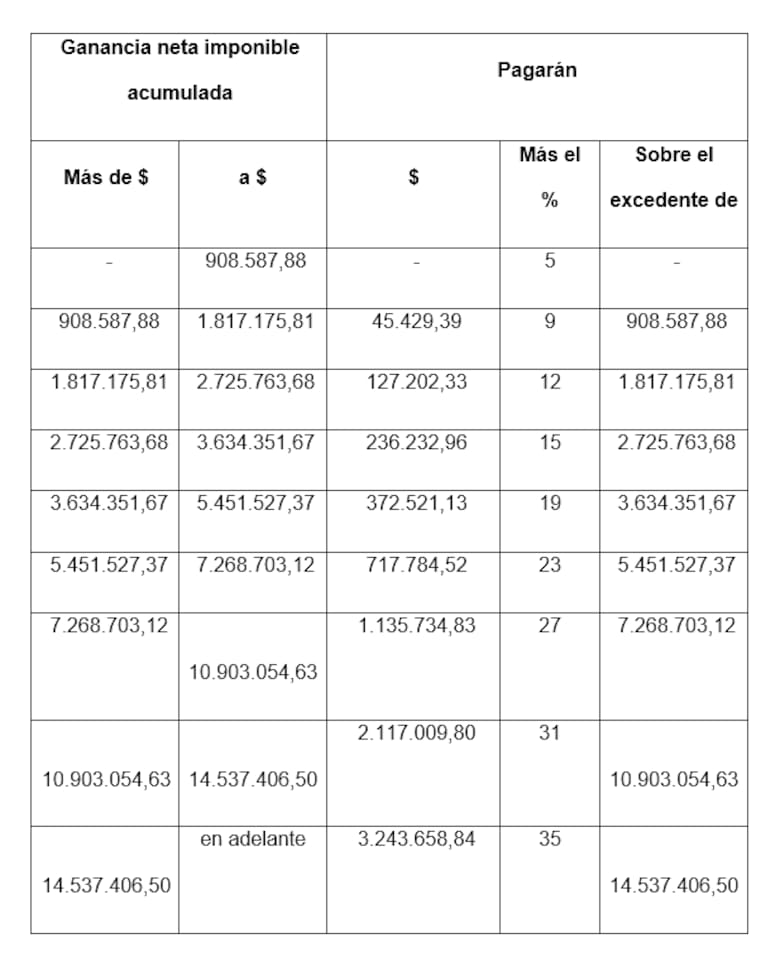

El proyecto oficial del impuesto a los Ingresos Personales contempla nuevamente un esquema de alícuotas progresivas, que van del 5% al 35%, y escalas incrementales.

Se establece, además, que tanto los mínimos no imponibles como los valores de las escalas tendrán ajustes cuatro veces por año de forma trimestral, en enero, abril, julio y octubre, según la evolución de la inflación que mide el IPC elaborado por el Indec.

“El proyecto propone volver al esquema original del Impuesto a las Ganancias sobre los trabajadores en relación de dependencia, con un mínimo no imponible menor al esquema modificado el año pasado en medio de la campaña electoral, y con una escala progresiva que va del 5% al 35%. También vuelve a poner en vigencia las deducciones del impuesto, como las cargas de familia, que le dan un aspecto personal al impuesto, es decir, que cada trabajador paga según su situación particular y gastos personales, algo que se había eliminado en la última modificación”, explica el contador Joaquín Locati.

El proyecto del Gobierno también introduce modificaciones que impactarán en los montos alcanzados, y podría generar polémicas con algunos gremios. En concreto, la iniciativa presentada propone eliminar exenciones y deducciones que actualmente rigen para el cálculo del impuesto, como los ingresos por aguinaldo, horas extra, bonos por viáticos y movilidad, bonos por productividad o las guardias obligatorias del personal de salud, entre otras.

“Los distintos conceptos que bajo la denominación de beneficios (sociales o de cualquier otra naturaleza) y/o vales de combustibles o por cualquier otro concepto, extensión o autorización de uso de tarjetas de compra y/o crédito, vivienda, viajes de recreo o descanso, pago de gastos de educación del grupo familiar u otros conceptos similares, sean otorgados por el empleador o a través de terceros a favor de sus dependientes o empleados, se encuentran alcanzados por este impuesto, aún cuando no revistan carácter remuneratorio a los fines de los aportes y contribuciones al Sistema Integrado Previsional Argentino (SIPA) o regímenes provinciales o municipales análogos”, explicita el proyecto.

“Exclúyese de lo dispuesto en el párrafo anterior a la provisión de ropa de trabajo o de cualquier otro elemento vinculado con la indumentaria y con el equipamiento del trabajador para uso exclusivo en el lugar de trabajo y al otorgamiento o pago de cursos de capacitación o especialización en la medida en que estos resulten indispensables para el desempeño y desarrollo de la carrera del empleado o dependiente dentro de la empresa”, agrega.

En el esquema propuesto, un trabajador con un sueldo bruto de $1.300.000 sin deducciones por familia pagaría $2706 mensuales. Con dos hijos menores, en tanto, quedaría al margen del tributo.

En tanto, alguien con un salario bruto de $2.340.000 y sin deducciones por familiares, tendría un impuesto mensual de $260.791. Si con el mismo sueldo se declararan dos hijos a cargo, el descuento sería de $203.444. Los cálculos, aportados por Florencia Fernández Sabella, del estudio contable Laiún, Fernández Sabella, Smudt & Asociados, e incluyen en la base imponible el monto proporcional del aguinaldo, ya que el tributo sobre esa parte del ingreso se descuenta de manera repartida en todo el año.

Según Fernández Sabella, con la eventual aprobación de la propuesta “quedaría un esquema mucho más ordenado que el del anterior impuesto a las ganancias”. Los cambios, considera, tendrían mejor en cuenta las diferentes capacidades contributivas de las personas.

Fuente: La Nación / Esteban Lafuente / 16-3-2024