En lo que representa un revés para la Agencia Tributaria de Misiones (ATM) ante la Justicia, una yerbatera correntina obtuvo un amparo para que no se le practiquen retenciones anticipadas de Ingresos Brutos por transferencias bancarias, clientes o proveedores que son agentes de retención o incluso el ingreso de camiones a la provincia por RN12 o RN14.

No se trata de una empresa “extrazona” más, la demandante es nada más y nada menos que la yerbatera Las Marías, de fuertes vínculos económicos e históricos con Misiones.

Esta firma acudió a la Justicia Federal y obtuvo un amparo por el cual la ex DGR se debe abstener de realizarse retenciones anticipadas por Ingresos Brutos.

El amparo es amplio y abarca las múltiples formas en que tiene la ATM de retener dinero “a cuenta” del pago de Ingresos Brutos.

No le pueden parar camiones en la llamada “Aduana Paralela” por no pagar anticipos de IIBB; los bancos no pueden retenerle “a cuenta” cuando recibe transferencias, y tampoco los agentes de percepción (proveedores o clientes) pueden retenerle “a cuenta”.

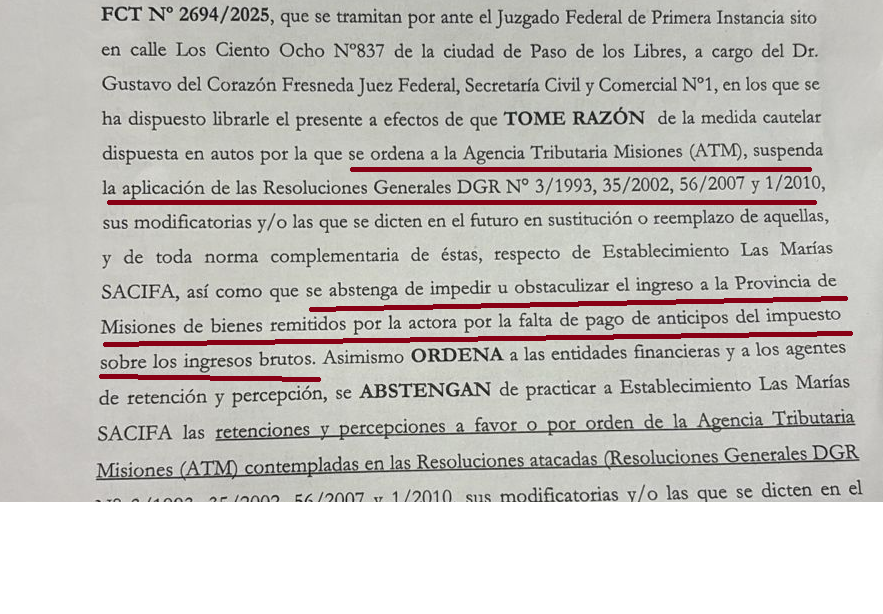

El juez federal de Paso de Los Libres, Gustavo Fresneda, dictó la medida cautelar hace unas semanas a pedido de Las Marías SAFICA, según documentación a la que accedió Plan B.

Inmediatamente el juzgado comenzó a enviar oficios a bancos, proveedores, clientes y demás empresas que tienen relaciones comerciales con Las Marías para que se abstengan de practicarle retenciones “a cuenta” de Ingresos Brutos en Misiones. Por supuesto, también a la ATM.

En uno de esos avisos judiciales, el juzgado explica que “se ordena a la Agencia Tributaria de Misiones (ATM) suspenda la aplicación de las resoluciones generales DGR N°3/1993, 35/2002, 56/2007 y 1/2010 y sus modificatorias y/o las que se dicten en el futuro”.

“Así como que se abstenga de obstaculizar o impedir el ingreso a la provincia de Misiones de bienes remitidos por la actora por la falta de pago de anticipo de Ingresos Brutos”, indicó, en referencia a la llamada “Aduana Paralela” que impide a cualquier camión ingresar sin pagar anticipo por la mercadería que ingresa a la tierra colorada.

“Asimismo ordena a las entidades financieras y a los agentes de retención y percepción, se abstengan de practicar a Establecimiento Las Marías SACIFA las retenciones y percepciones a favor o por orden de la Agencia Tributaria de Misiones contemplada en las resoluciones (mencionadas)”, completó el escrito.

Respuesta de la ATM

Fuentes de la Agencia Tributaria de Misiones consultadas por Plan B, confirmaron el amparo de la Justicia Federal pero aclararon que “la cautelar está suspendida desde la semana pasada porque el juez es incompetente”.

La ATM apeló al amparo y ahora empieza una discusión en el ámbito judicial que probablemente terminará en la Corte Suprema de Justicia, cuyos plazos para tomar una decisión son indefinidos y pueden ser eternos.

Fuentes empresariales, en cambio, afirmaron a este diario que la cautelar se está cumpliendo y las retenciones no se están practicando.

El juez Fresneda de Paso de los Libres es el mismo que otorgó el amparo a favor de la yerbatera misionera La Cachuera para suspender la resolución 170/21, muy resistida por los grandes industriales del sector. Misiones respondió apelando a sus fallos ante la Justicia Federal misionera.

Al final el asunto quedó en un “limbo” en el ámbito de la Corte Suprema, pero la resolución mencionada ya fueron derogadas por el INYM a pedido del Gobierno Nacional libertario.

Más allá de que Las Marías mantenga firme o no su amparo, el hecho de que haya acudido a la Justicia para semejante medida, una empresa con 100 años de trayectoria y enormes vínculos e influencia en la tierra colorada, señala claramente un tiempo nuevo respecto a la forma de reclamar por lo que muchos empresarios consideran el “abuso” del organismo recaudador misionero.

También soplan tiempos nuevos en la política nacional y la Casa Rosada está empeñada en que las provincias bajen la presión impositiva, bajen impuestos y al mismo tiempo practiquen recortes (“motosierra”) en las estructuras estatales ineficientes.

Misiones es considerada a nivel país como el organismo provincial más agresivo. Casi todas las provincias practican retenciones anticipadas de Ingresos Brutos, pero ninguna de las otras 22 jurisdicciones lo hace con la constancia y agresividad de la ATM.

El año pasado se conoció un informe que revela que el fisco misionero debe a sus contribuyentes el equivalente a 14 meses de recaudación por retenciones “a cuenta” que no son devueltas en tiempo y forma. El resto de las provincias no supera los 2 o 3 meses del equivalente a sus recaudaciones mensuales.

Coparticipación injusta, la otra cara de la moneda

Pero también hay que mencionar que detrás de la agresividad de la ATM, la contracara es la inequidad con la que Misiones es tratada en el reparto de la Coparticipación Federal de Impuestos.

Una de las grandes razones de ser de la “Aduana Paralela” (como se llama al sistema de percepción anticipada de IIBB local) es que Misiones obtiene por Coparticipación cada mes mucho menos de lo que le corresponde por su tamaño, su cantidad de habitantes y lo que aporta en impuestos nacionales (IVA, Ganancias, Impuesto al cheque, etc).

“Si nos cambian la Coparticipación, podemos bajar Ingresos Brutos”, le dijo a Plan B, hace siete años, Miguel “Pimpy” Thomas, considerado el arquitecto e ideólogo del aceitado y polémico sistema de recaudación.

Por ejemplo, en mayo Misiones obtuvo 116.000 millones de pesos por Coparticipación, mientras que Formosa obtuvo 126.000 y tiene menos de la mitad de los habitantes. Corrientes, también con menos ciudadanos, obtuvo 136.000 millones de pesos y Chaco $228.000 millones.

La inequidad queda más en evidencia si se analizan los giros per cápita que recibe cada provincia del NEA. Mientras Chaco obtuvo 228.000 pesos, y Corrientes 162.000 pesos; y Formosa 306.000 pesos. Misiones recibió apenas 136.000 pesos.

Con esos recursos, que representan entre un 60 y un 80% del total de dinero que maneja un Estado provincial, Misiones debe pagar sueldos a policías, maestros, personal de salud, mantener la infraestructura pública (escuelas, hospitales) y realizar inversiones.

¿Quién dice que la Coparticipación es obsoleta y debe rediscutirse? La Constitución Nacional, en la cláusula transitoria sexta, que de la reforma constitucional de 1994, donde establece la necesidad de sancionar una nueva ley convenio de coparticipación antes de 1996, lo cual no se ha cumplido hasta la fecha, manteniendo vigente la ley 23.548 de 1988.

Esta no actualización, beneficia mucho a algunos distritos (como Formosa) y perjudica a otros, como Misiones, quizás el distrito más perjudicado del país. Tener el fisco provincial más agresivo y la Coparticipación más injusta, en el fondo, son dos caras de una misma moneda, aunque pocos lo advierten así.

Plan B/ 10-7-2025