En una medida que no se había visto en los años recientes, y como consecuencia del creciente drama de miles de empleados públicos que tienen cada vez más endeudamiento con la tarjeta de crédito o con el banco a través de créditos personales, el Gobierno de Misiones anunció ayer un plan de rescate y refinanciación de deudas.

Aquellos con un endeudamiento cuyas cuotas de cancelacion de créditos y/o tarjetas superen el 65% de sus ingresos (ej: si gana $1.000.000 y las cuotas suman más de $650.000), son elegibles para un plan de refinanciación en 60 meses (o cuatro años) con una tasa fija muy menor a la del mercado (57%).

Hasta ahí todo bien, pero en la operación hay un subsidio del Estado provincial, es decir, plata de todos. Y el programa no aplica a otros misioneros con problemas similares, tampoco a los jubilados, entonces el interrogante surge solo:

¿Está bien asistir con fondos públicos a aquellos que se endeudaron, quizás, imprudentemente? ¿No se está premiando al que no tuvo la conducta para no tomar tanta deuda?

¿Lo hicieron abusando del crédito y los pagos en cuotas? ¿O lo hicieron porque la crisis no les dejó otra salida?

¿Qué pasa con miles de familias que viven un drama similar pero no recibirán la asistencia del Estado provincial para poder aliviar sus cargas con el sistema bancario? ¿Qué pasa con los jubilados?

Estas preguntas surgieron en las redes sociales, apenas se anunció el plan del Gobierno.

Las críticas de Hartfield

Por su parte, Diego Hartfield, diputado provincial electo y experto en cuestiones financieras, también salió a cuestionar el programa, en su caso, porque a su juicio no reúne condiciones favorables para el que reestructura su deuda.

Además, agregó que “hay que acompañar con un plan de educación financiera”.

Sucede que muchos misioneros no advirtieron el cambio de paradigma económico, y siguen razonando como en épocas de alta inflación, donde tomar deudas a mucho plazo en pesos, en muchos casos, lo terminaba “licuando” la inflación.

“Pero acá vamos a inflación cero”, dice Hartfield.

“Hace un tiempo tuve una charla con una parte del equipo de empleados municipales y les advertí que no se metan en cuentas, estamos ante un panorama difícil, es cierto que falta educación financiera, para que las familias puedan tomar mejores decisiones”, explicó a Plan B, el intendente de Alem, Matías Sebely, coindiciendo con el ex tenista.

Sebely, como se sabe, es un reconocido emprendedor y contó que trata de hablar con los empleados municipales sobre estos temas, que no son lo suficientemente divulgados.

Casi todos coinciden en que en Misiones hay una fuerte cultura de comprar a plazos mientras el recibo de sueldo “admita” el pago en cuotas. Pero eso luego termina volviéndose en contra, sin las condiciones financieras cambian o simplemente si empiezan a acumularse los vencimientos y las cuotas, llevándose la mayoría del ingreso mensual.

También sucedió con los municipios, que se endeudaron para comprar maquinaria vial en un programa sponsorizado por el Gobierno provincial desde mitad del año pasado.

Hace unos días -como informó Plan B– unos 20 municipios tuvieron que pedir un período de gracia de 90 días. Sucede que las cuotas, con el Fondo de Crédito la mayoría y algunas comunas con el Banco Macro, se descuentan directamente de la Coparticipación que recibe cada Municipalidad, cada mes.

Críticas por las condiciones financieras

En el caso de Hartfield, el experto en finanzas cuestiona también las condiciones financieras.

“Es inexplicable que anuncien esto como una buena medida y un salvataje. Estiran la deuda a cuatro años al 57% fijo. Si la inflación está bajando y va a cero, igual seguís pagando el 57% anual por muchos meses. Es una locura total, debían haber dado una tasa variable tipo TAMAR + 3% cosa que el banco no pierda y acompañe la desinflación. Y además acompañar con un plan de educación financiera”, precisó Hartfield, quien se dedica al asesoramiento a empresas e individuos.

El endeudamiento en cuotas, también, ha sido alentado desde el Gobierno con los programas Ahora, que son de gran utilidad para apuntalar las ventas, la actividad y el empleo, pero que al final del día también terminan operando como una gran señal oficial para que el empleado público se “embagalle” y comprometa cada vez más de su ingreso mensual en cuotas o deudas que se tornan impagables.

“Privilegios” del empleado público

Otra cuestión de fondo es que ya de por sí, el empleado público en Misiones o en cualquier provincia suele ser un sujeto de crédito que tiene “privilegios” con el sistema bancario.

En general, a los bancos les es fácil ofrecerles todo tipo de financiación, en momentos en que la banca sale a prestar, porque tienen dos ventajas que el resto de los privados no tienen: estabilidad asegurada, porque nadie puede echarlos y un empleador que siempre va a pagarles el sueldo.

El Estado nunca quiebra, como sí lo hacen las empresas o los emprendedores, o aquel que puso un negocio con toda la ilusión y pocos meses después bajó la persiana porque no junta lo suficiente para afrontar los gastos.

Los detalles del Plan

El Plan anunciado el viernes es un convenio con el Banco Macro, que es el agente financiero con el que operan los empleados públicos en Misiones y con el que se endeudan a través de financiamientos con tarjeta o créditos personales.

El Gobierno ofrecerá un plan de pagos en 60 cuotas, con un subsidio en las tasas de interés, a cargo del Tesoro provincial.

El plan estará vigente hasta el 31 de diciembre y beneficiará a cientos o miles de los más de 50.000 empleados públicos que tiene la Administración provincial, incluyendo docentes, policías, personal de salud, personal de la administración pública provincial y otros.

Para ser “elegible” es necesario tener una deuda que alcance el 65% del ingreso. Es decir, si un empleado gana un salario de 1.000.000, las cuotas a pagar cada mes por sus créditos personales y/o tarjeta de crédito deben ser superiores a 650.000 pesos.

La tasa de interés con la que se refinanciarán estas deudas en 60 meses es el 57%, mucho menor a la que cobra el sistema financiero por préstamos personales o financiaciones con tarjeta.

No está claro si los empleados municipales, típicamente con menores ingresos (en promedio) que los provinciales, también podrán acceder a estos beneficios.

El drama

El plan busca paliar un drama, aunque acotándolo sólo al sector de los empleados públicos, que se replica en otras provincias. Y es, a su vez, producto de la combinación de varios factores:

Uno de ellos es que la inflación baja ya no licúa las deudas, aunque muchos no lo advirtieron y siguen comprando en cuotas como en otras épocas. Hoy conviene cancelar en efectivo y conseguir descuentos y no estirar pagos.

El otro factor es que el ajuste impulsado por el Gobierno Nacional llevó a una fuerte caída en los ingresos reales de muchos sectores, en especial empleados estatales, combinado con una suba de todo lo demás.

Es cada vez más común que las familias utilicen la tarjeta de crédito para pagar el supermercado o saquen créditos personales, para tapar agujeros, en el presupuesto mensual.

Con esta práctica se cae en un círculo vicioso del que no se pude salir, porque los intereses se van acumulando y cada mes no solo aparecen las deudas “viejas”, sino los compromisos del presente, hasta que se llega a un punto donde ya no se pueden afrontar gastos corrientes y deuda.

Una brecha que crece en Posadas: alquileres por las nubes, sueldos por el piso

Qué dijo Passalacqua

“En alianza estratégica con el Banco Macro, está vigente desde hoy una operatoria específica para aquellos empleados públicos con alta afectación en la relación de la cuota de préstamos con sus ingresos. La misma tendrá como destino cancelar su saldo de deuda actual en préstamos y tarjetas de crédito, a un plazo de hasta 60 meses”, indico Passalacqua en un posteo de su cuenta de X.

“Esta iniciativa busca proporcionar facilidades crediticias para ayudar a los empleados públicos a mejorar su situación financiera”, agregó el mandatario.

Algunos no advierten el cambio de paradigma

Cada vez más familias se endeudan en la Argentina como consecuencia de la caída de los ingresos, combinada con una inflación que se desaceleró y ya no “licúa” como antes el peso de las deudas.

También es cierto que muchas familias no advierten el cambio de contexto y se siguen endeudando como en las épocas de alta inflación, sin advertir que ya no es un buen negocio estirar los plazos de pago de un bien o servicio. Incluso, hoy se pueden acceder a buenos descuentos pagando al contado.

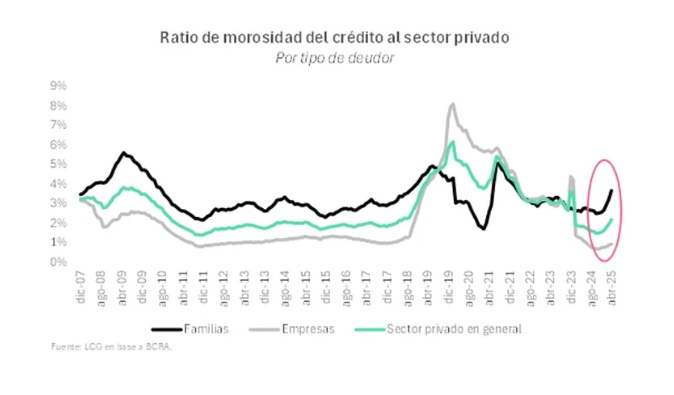

El sistema financiero, por su parte, está empezando a registrar niveles de mora (retrasos) en los pagos como no había sucedido en los últimos tiempos, siendo las familias (individuos, también) los que están en rojo, más que las empresas, que muestran un manejo más prudencial.

Según datos oficiales del Banco Central (BCRA), la morosidad del crédito al sector privado alcanzó el 2,58% en mayo, lo que representa un incremento de 0,74 puntos porcentuales en comparación con el mismo mes del año pasado.

“El mayor aumento se dio en el segmento de familias, que pasó de 2,76% a 4,48%, mientras que en el caso de las empresas se redujo de 1,12% a 1%”, detalló la consultora Econviews, según publicó el diario La Nación.

“Nos está preocupando la mora, que crece, antes siempre había estado en niveles bajos”, explicó a Plan B, el gerente de un banco de la plaza posadeña.

La medida anunciada por Passalacqua, es también una muestra del deterioro de los ingresos de los empleados públicos, que de esta forma pueden encontrar un alivio y reducir la carga del endeudamiento, de manera de poder llegar con algo de resto a fin de mes.

Plan B/ Comunicado Gobierno de Misiones / 1°-8-2025