Se viene un año 2025 aún de mayor ajuste, como dejó bien en claro el presidente Javier Milei y las arcas municipales necesitan encontrar nuevas fuentes de fondeo.

En ese marco, la Municipalidad de Posadas salió a extender las retenciones del “Derecho de Inspección, Registro y Servicio de Contralor”, una tasa que se deduce automáticamente de cualquiera que le factura por bienes o servicios a grandes comercios de la ciudad.

Stelatto aumentó la cantidad de “agentes de percepción” de esta tasa municipal, justo en momentos en que el Gobierno Nacional eliminó el cobro automático de otra tasa comunal: la Tasa de Alumbrado, que se aplica en las boletas de luz y que puede oscilar entre el 10 y el 50 por ciento de la factura.

La retención por el “Derecho de Inspección” es una alícuota que es de entre el 0,7 y 0,8 por ciento de la factura total.

Por ejemplo, si un proveedor de servicios le factura a un comercio por 500.000 pesos, tendrá una retención en la factura por unos 4.000 pesos.

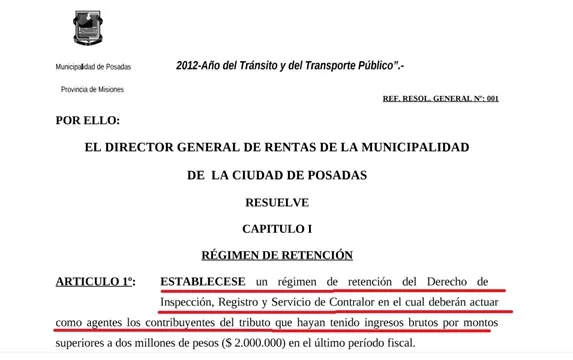

La Resolución General 001 data de marzo del 2012, año posterior a la creación del polémico régimen de retención anticipada de Ingresos Brutos de la hoy Agencia Tributaria de Misiones, popularmente conocido como la “Aduana Paralela”.

La forma de cobra lleva el espíritu inconfundible de la voracidad fiscal de la Dirección General de Rentas misionera, que se podría sintetizar así: primero pague, y si no corresponde, reclame y le devolvemos la retención. O haga los trámites para que no le cobren.

De más está decir que todos esos trámites son engorrosos y consumen tiempo valioso para las empresas, en especial las pequeñas y los emprendedores, que no cuentan con equipos contables que puedan abocar su tiempo a estas diligencias.

“Las retenciones se efectuarán en todos los casos, esté inscripto o no el vendedor, cuente o no con local en la ciudad de Posadas y cualquiera sea el lugar en donde tengan la sede principal de sus negocios”, indica la resolución.

También hay excepciones, claro está, y no deberán pagar este “Derecho de Inspección”, los siguientes organismos:

a) Las operaciones realizadas con sujetos beneficiarios de exenciones objetivas o subjetivas del Derecho de Inspección, Registro y Servicio de Contralor, debidamente acreditadas.

b) Las operaciones realizadas con Entidades Financieras regidas por Ley

Nº 21.526, y sus modificatorias.

c) Las operaciones de seguros, reaseguros y retrocesiones.

d) Los pagos realizados a prestadores de servicios públicos, por los

servicios prestados.

e) Los sujetos que hayan obtenido constancia de no retención emitida por

el organismo fiscal.

Hace diez días, el dueño de Supermercados California, Ricardo “Pilo” Cáceres, explicó en una entrevista con Radio República 99.9 que el Municipio estaba cobrando tasas de “Seguridad e Higiene” que no redundan en una prestación para el comercio, pero “se cobran igual”.

Aumentar las retenciones automáticas de tasas municipales, sin dudas contraviene la política que busca bajar la Casa Rosada, de cortar estos cobros y que las comunas hagan los cargos correspondientes por separado.

Claro, desde los fiscos municipales -de Misiones y el resto del país-, lo que vislumbran es una situación de ajuste, caída de ingresos y malestar general que hace inviable políticamente salir a cobrar un nuevo impuesto o tasa, salvo que sea una retención automática “invisible” para el ciudadano de a pie, pero que recae siempre en el sector privado.

Plan B/ 19-9-2024