Por Martín Boerr

En una de las mayores operaciones de crédito desde que la Renovación gobierna la provincia de Misiones, el Estado provincial acaba de firmar un contrato por un préstamo de hasta 20.000 millones de pesos con el Banco Macro.

Es el equivalente a algo más de 13 millones de dólares.

Este crédito se complementará con los 75 millones de dólares que aportará el préstamo de la Corporación Andina de Fomento, anunciados en diciembre pasado por el ministro de Hacienda, Adolfo Safrán, para financiar una de las obras de infraestructura más importantes que necesita Misiones.

Se trata de la línea de transmisión eléctrica de alta tensión 132K entre San Isidro y Oberá, que también pasará por Alem, considerada vital para asegurar el suministro de energía en la zona centro de la tierra colorada. Una obra largamente anhelada y necesitada por empresas y familias.

Entre el préstamo de la CAF y el del Banco Macro, suman casi 85 millones de dólares y constituyen la vuelta al endeudamiento de Misiones tras décadas de “abstinencia”. Es la operación más grande desde los años 90.

Ambos créditos se complementan, ya que la línea con el Macro es para realizar los pagos iniciales de la obra, cuyo grueso se financiará con el préstamo de la Corporación Andina de Fomento (CAF), un organismo multilateral que suele financiar a provincias y países de la región obras de infraestructura. Este préstamo, en dólares, tiene un plazo de repago de 15 años, con 4 y medio de gracia (no se paga nada) y una tasa de interés del 5,9% anual.

Misiones esquivó el endeudamiento, sobre todo en dólares, durante más de dos décadas. Carlos Rovira, el jefe de la Renovación, siempre había dicho que Misiones podría considerar tomar deuda para costear una obra de infraestructura importante.

El crédito con el Banco Macro

El crédito con el Banco Macro tiene un plazo de devolución de 3 años y tendrá garantía de Coparticipación Federal de Impuestos. Si la provincia no paga las cuotas, el banco las descuenta automáticamente de los giros automáticos que realiza cada día Nación, según van entrando recursos coparticipables a la ex AFIP.

Es la primera vez que Misiones pone como garantía su princicpal ingreso (la “Copa” explica el 60% de los recursos del Estado provincial) en 25 años.

El crédito es a 36 meses, en pesos, tiene una tasa variable TAMAR+5,5%. La tasa TAMAR, funciona de manera similar a la Badlar, es el promedio de las tasas que pagan los bancos por Plazos Fijos de más de 1.000 millones de pesos. La calcula el Banco Central.

Se trata de una tasa de interés que está en línea con lo que está pagando el mercado, donde el “veranito cambiario” y la paulatina baja de tasas de interés, incentiva a tomar fondos en moneda local, tanto a empresas como al Estado.

“En la licitación del 14 de enero de 2026, las tasas efectivas anuales convalidada para instrumentos a tasa fija promediaron alrededor del 43-44%, con un máximo de 49.16% para la LECAP S27F6. O sea, si Misiones toma TAMAR+5 está en línea con el mercado”, precisó un experto consultado por Plan B.

Superávit primario y financiero

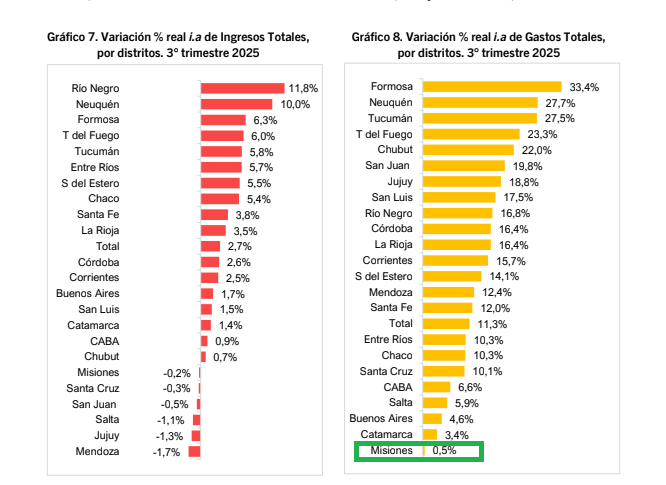

La semana pasada se conocieron los datos al 3er trimestre de 2025 de los resultados fiscales de las provincias. Misiones registró en el período enero-septiembre un superávit primario (antes del pago de la deuda) y financiero (tras el pago de intereses), que lo ubicó entre las 10 mejores provincias por sus resultados fiscales.

Además, según los datos relevados por la consultora Politikón (con información de la Dirección Nacional de Asuntos Provinciales o DNAP), Misiones fue la provincia más austera del 2025, con un incremento de apenas 0,5% de sus gastos corrientes (ver recuadro).

Prácticamente un congelamiento de sus erogaciones el año pasado, que le permite mostrar solidez fiscal y acceder a financiamiento para obras que, en tiempos de “motosierra” de las transferencias de Nación a provincias y de parálisis de la obra pública a cargo del Estado Nacional, se hace indispensable.

Esta austeridad fiscal y este superavit le posibilitó a la provincia acceder a estos créditos a las condiciones antes informadas, dicen especialistas.

Plan B/ 22-1-2026