L ley de medidas fiscales cuyo trámite terminó su camino esta madrugada en la Cámara de Diputados incluye un capítulo referido al monotributo, con una reforma de fuerte impacto para quienes realizan tareas por cuenta propia.

Entre los cambios previstos está la eliminación de la diferencia del tope de ingresos permitidos para estar en el régimen, según se trate de personas dedicadas al comercio o a la prestación de servicios.

La cifra de la facturación tope se eleva de manera significativa, algo que permitirá que muchas más personas puedan ingresar y mantenerse en este régimen impositivo simplificado, en lugar de tener que estar en el sistema general que implica la inscripción en el IVA y Ganancias y el pago de aportes previsionales en el esquema autónomos.

Tanto para la prestación de servicios como para la actividad comercial, el límite de facturación anual para ser monotributista sube a $68 millones con efecto desde enero último.

Los topes actuales son de $16,95 millones en comercio y de $11,9 millones en servicios. También se incrementan fuertemente los topes de ingresos permitidos en cada una de las categorías de la tabla.

La nueva ley contempla un incremento de los importes que pagan mensualmente los monotributistas tanto por el impuesto integrado como por los aportes al régimen jubilatorio y a la obra social (los montos se detallan unos párrafos más adelante).

Por ejemplo, el impuesto de la categoría A pasa de $1047,86 a $3000, y el de la B, de $2018,89 a $5700. En la práctica, en esas dos categorías el cambio implica que quienes sigan en esos escalones de tabla pasarían -en la mayoría de los casos- de no pagar nada a abonar $3000 o $5700. Esto será así porque se elimina la exención del componente impositivo que regía, con excepciones, para quienes están en las categorías A y B (es una exención no vigente, por ejemplo, para quienes además de estar en el monotributo son asalariados).

El impacto real de los aumentos dependerá de la nueva ubicación que cada contribuyente tenga en la tabla. Los aumentos en las facturaciones máximas admitidas para estar en cada escalón son significativos y eso hará muy probable que haya personas que bajen de categoría.

Los cambios en la tabla del régimen tendrán efecto desde enero de este año; es decir, serán retroactivos. En cambio, los nuevos importes a pagar regirán de aquí en adelante.

Ya aprobada la ley, la AFIP deberá establecer las reglamentaciones correspondientes y aclarar también qué ocurrirá con el trámite de recategorización semestral, que está previsto para el período del 1° al 20 de julio, pero que debería hacerse, lógicamente, con los valores actualizados.

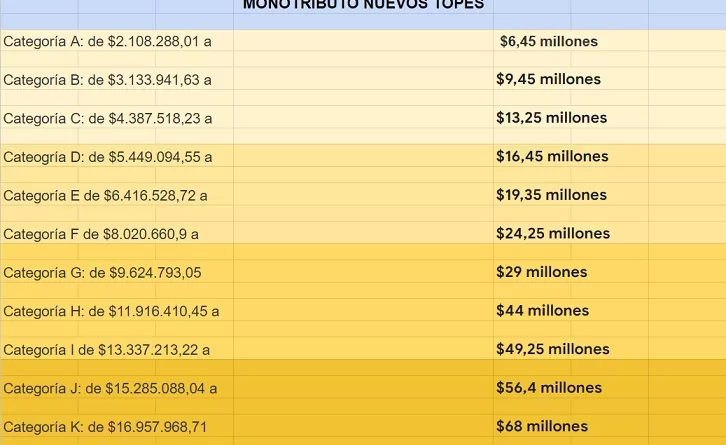

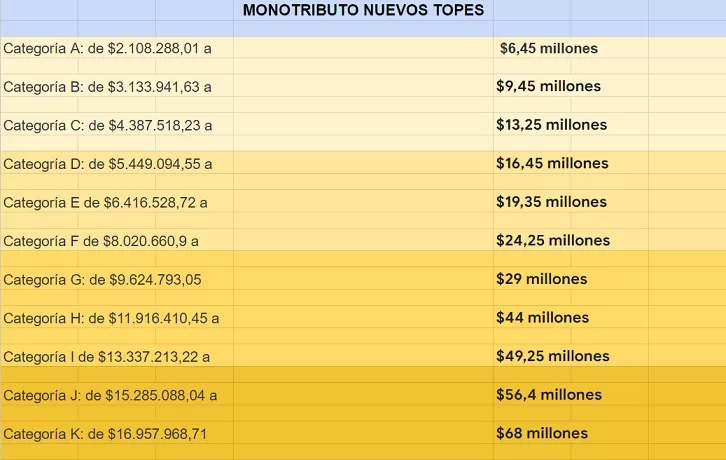

Los nuevos valores

La ley ya aprobada busca llevar el ingreso máximo anual a los siguientes valores, según la categoría.

*A: de $2.108.288,01 a $6,45 millones

*B: de $3.133.941,63 a $9,45 millones

*C: de $4.387.518,23 a $13,25 millones

*D: de $5.449.094,55 a $16,45 millones

*E: de $6.416.528,72 a $19,35 millones

*F: de $8.020.660,9 a $24,25 millones

*G: de $9.624.793,05 a $29 millones

*H: de $11.916.410,45 a $44 millones

En las tres categorías más altas, en las que hasta ahora se admite solo a quienes se dedican a la venta de cosas muebles, los límites de facturación anual suben según el siguiente detalle.

*I: de $13.337.213,22 a $49,25 millones

*J: de $15.285.088,04 a $56,4 millones

*K: de $16.957.968,71 a $68 millones

Cómo quedará el impuesto

El impuesto integrado mensual aumenta en la categoría A de $1047,86 a $3000; en la B, de $2018,89 a $5700; en la C, de $3452,09 a $9800 (servicios) y de $3190 a $9000 (comercio); en la D, de $5671,23 a $16.000 (servicios) y de $5239,75 a $14.900 (comercio); en la E, de $10.787,67 a $30.000 (servicios) y de $8368,13 a $23.800 (comercio); en la F, de $14.840,88 a $42.200 (servicios) y de $10.926,38 a $31.000 (comercio); en la G, de $18.878,58 a $76.800 (servicios) y de $13.623,24 a $38.400 (comercio); en la H, de $43.150,91 a $220.000 (servicios) y de $33.442,08 a $110.000 (comercio).

En las tres categorías más altas, para quienes desarrollan como actividad de venta de cosas muebles, se pasa de un impuesto de $53.938,71 a $175.000 en la I; de $63.385,73 a $210.000 en la J, y de $72.817,31 a $245.000 en la categoría H. Y para los prestadores de servicios (actualmente no considerados en estas categorías), los importes mensuales serían de $437.500 (categoría I); $525.000 (categoría J) y $735.000 (categoría K).

Los topes de facturación que ahora quedarán eliminados rigen desde el inicio de este año y son el resultado de haberse aplicado la actualización automática dispuesta por una ley.

Plan B/ La Nación / Silvia Stang / 28-6-2024